您好,欢迎来到555000jcjc线路检测中心,公海555000jc线路检测中心官网,欢迎来到公赌船jcjc555线路国际商会官网!

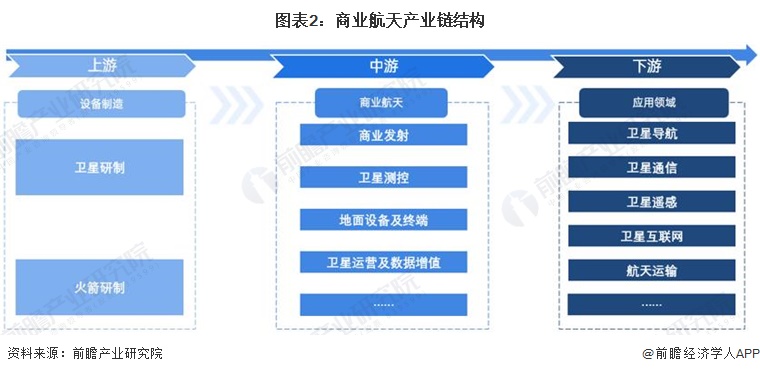

中国商业航天行业上游主要包括卫星研制、火箭研制和其他设备制造;中游为主要包括商业发射★★★、卫星测控、地面设备及终端以及卫星运营及数据增至;下游应用领域广泛,包括导航、通信、遥感等应用领域。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案★★。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

在国家政策的大力支持下,我国商业航天活动日益活跃,商业发射次数高速增长,2023年★★★,我国发射商业航天器141颗★★,同比增长29%★★★;商业发射23次★★★,较2022年增长28%★★。

本报告前瞻性、适时性地对商业航天产业的发展背景★、供需情况、市场规模★★★、竞争格局等行业现状进行分析,并结合多年来商业航天产业发展轨迹及实践经验,对商业航天产业未来...

根据企查猫查询数据显示,近年来我国商业航天行业快速发展,累计企业数量逐渐增长★★★。截至2024年1月16日,中国商业航天行业注册企业共有370家,其中2015年新注册企业数量创历史高峰★,达26家。2023年中国商业航天行业注册企业数量为9家。

前瞻产业研究院中国产业咨询领导者★,专业提供产业规划★★★、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注★。

随着近年来政策不断开放,中国商业航天产业发展已驶入快车道。2024-2029年★★★,中国商业航天产业将进入发展黄金期,预计2029年中国市场规模将达到6★.6万亿元人民币,年复合增长率约23%。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

注★★★:【企查猫检索式说明】行业相关关键词★★:“商业航天★★”★;筛选范围:企业的名称、产品服务★★★、经营范围、企业简介中包含了“商业航天★★”的企业,行业限定为★★★“铁路、船舶★、航空航天和其他运输设备制造业;计算机、通信和其他电子设备制造业;仪器仪表制造业;金属制品、机械和设备修理业;电信、广播电视和卫星传输服务★★;软件和信息技术服务业;专业技术服务业★★”;统计时间★★:截至2024年1月16日。

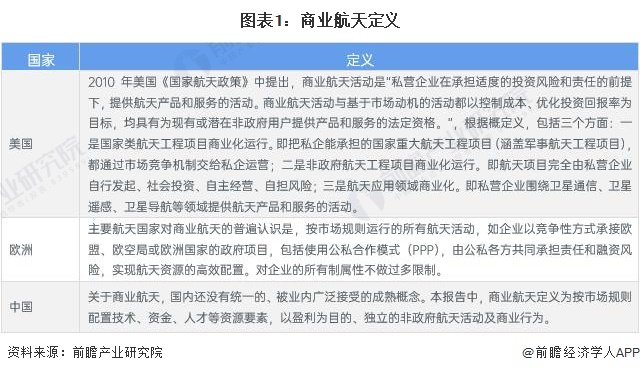

全球的航天大国主要有美国、欧洲国家以及中国,各航天大国根据自己国情、发展目的、技术基础等对商业航天作出了不同的界定,即:

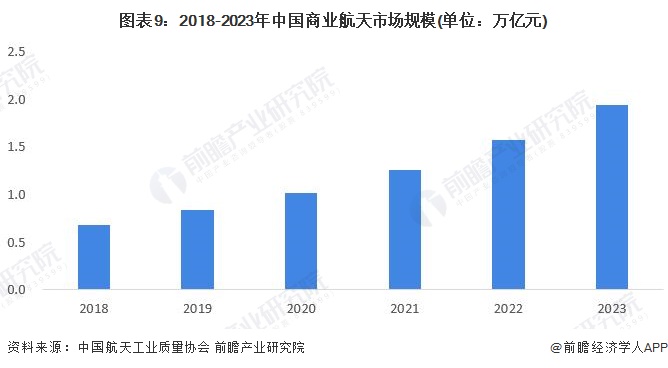

中国商业航天市场规模保持高速增长★,据中国航天工业质量协会统计,商业航天市场规模逐年增长,从2018至2023年,市场规模由0★.6万亿元突破至1.9万亿元★★★,年均增长率达23%★。

更多本行业研究分析详见前瞻产业研究院《中国商业航天产业市场前瞻与投资战略规划分析报告》欢迎来到公海赌船。

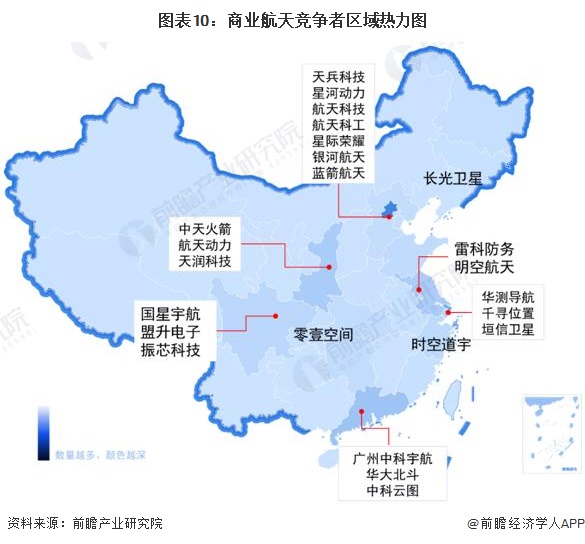

商业航天企业主要分布在北京市、广东省、陕西省、江苏省和上海市等地,从主要竞争者区域分布情况来看★,北京企业竞争力最强★★★,拥有航天军工国家队龙头航天科技集团及航天科工集团★★,以及民营商业航天领先企业星河动力、星际荣耀、蓝箭航天等企业★★★,在火箭、卫星等商业发射领域竞争力遥遥领先。

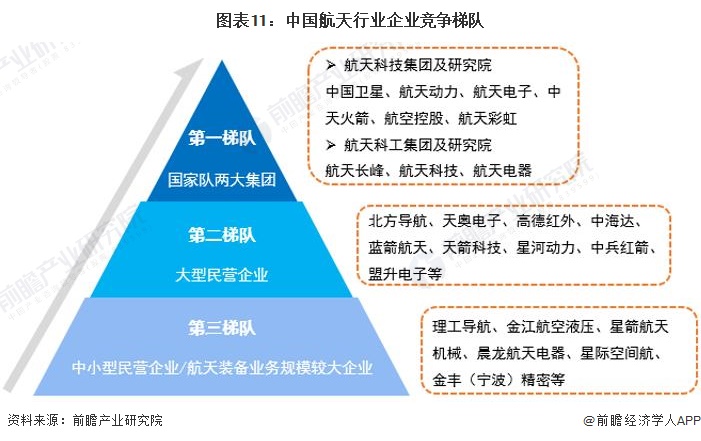

从我国航天行业企业布局和发展来看,处于行业第一梯队的是以为航天科技集团和航天科工集团两大集团为主的国家队,具有运载火箭、卫星、空间飞船等重大航天装备研发和总装能力;处于第二梯队的,则为民营的大型企业★,如天奥电子、蓝箭航天、天箭科技中兵红箭盟升电子高德红外中海达、星河动力等★★;第三梯队则为规模较少,以航空装备零部件系统为主的中小型企业。

商业航天行业发展历程★,商业发射次数★,商业航天企业数量,商业航天市场规模等

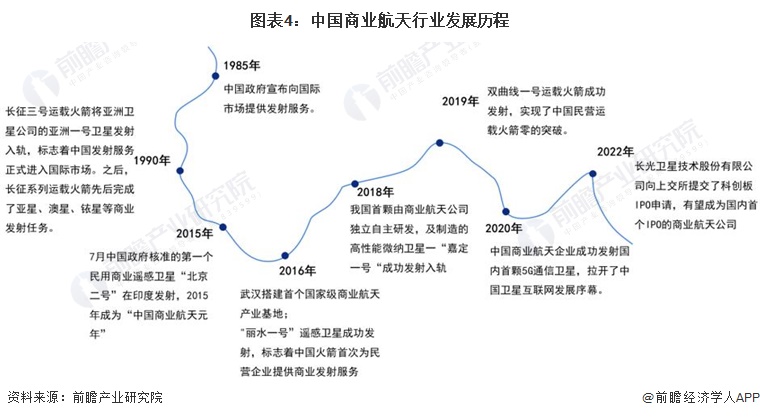

我国商业航天发展时间相对全球较晚,1985年10月,我国正式宣布:长征系列运载火箭将投放国际卫星发射服务市场,承揽为国外发射卫星的业务★;7月中国政府核准的第一个民用商业遥感卫星“北京二号”在印度发射★★★,2015年成为★“中国商业航天元年”★★★。从2019年星际荣耀成功发射★“双曲线一号”遥一运载火箭开始欢迎来到公海赌船,中国民营公司在商业发射领域也迅速崭露头角★★★。到目前为止★,已经形成初步生态,卫星制造、卫星运营、火箭研发生产和发射、地面测控、试验服务等产业均培育了一定数量的企业,各产业内从材料到零部组件制造装配到产品总装等上中下游各个环节均有企业参与。

2022年12月★,长光卫星技术股份有限公司向上交所提交了科创板IPO申请,目前处于问询阶段,有望成为国内首个IPO的商业航天公司。

从产业链各环节代表企业来看,上游卫星研制领域代表性企业主要有中国航天★、智星空间、微纳星空等企业,火箭研制包括中科宇航、深蓝航天、中国火箭等代表性企业;中游领域中,商业发射包括蓝箭航天★★★、中国电科等,卫星测控包括天链测控、中科深链等企业,地面设备及终端包括航天恒星★★★、国科天迅等企业★★,卫星运营及数值增值包括中国卫通、中欧航天★、北斗星通等企业。

从商业航天国家政策发展来看,中国商业航天行业受到国家政策支持力度较大,政策类型中以支持类政策为主,重点支持领域集中在航天装备制造及卫星应用领域。截至2023年,中国商业航天产业相关政策汇总如下★: